Unsere Investmentphilosophie

Honorarberatung steht im krassen Gegensatz zum üblichen Geschäftsmodell der Versicherungs- und Finanzbranche, da in sog. Honorar-/Netto-Tarifen keinerlei Provisionen eingepreist sind. Der Kunde entlohnt den Berater für seine Dienstleistung direkt gemäß eines vorab vereinbarten Honorars und es fließt kein Geld durch die vermittelte Bank, Versicherungs- oder Fondsgesellschaft an den Berater.

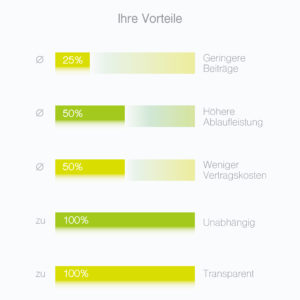

Nur so wird eine 100%ige Kostentransparenz und vor allem die Unabhängigkeit des Beraters gewährleistet.

Wenn Sie zu sich ehrlich sind, würden Sie vermutlich von einem Steuerberater Abstand nehmen, der Ihre Steuererklärung kostenlos erstellt, aber dafür vom Finanzamt je nach Höhe Ihrer Steuerzahlung bezahlt wird. Einem Steuerberater jedoch, der von Ihnen per vereinbartem Honorar beauftragt wird, würden Sie vertrauen, dass er das für Sie bestmögliche Ergebnis erzielt.

Nur Honorarberatung ist wirklich unabhängig

Denn Finanzberater, die Provisionen von Banken, Versicherungen oder Anlagegesellschaften erhalten, stehen immer wieder in einem Interessenkonflikt, da sie letztendlich auch von den Umsatzzielen und Provisionen dieser Unternehmen abhängig sind.

Weiterer Vorteil der Honorarberatung: Auch unter Einbezug des zu zahlenden Beratungshonorars ergeben sich erhebliche Beitragsersparnisse oder aber Mehrleistungen für Sie als Kunden.

Besonders bei Sparprodukten haben Sie einen großen Vorteil durch die Kostensenkung im Produkt. Den Motor der Anlage bildet im Regelfall das Investment. Hierzu ist es wichtig, unsere Investmentphilosophie zu verstehen.

- Wirtschaft erschafft Lebensqualität

Unsere prosperierende Volkswirtschaft basiert auf einem funktionierendem Kapitalmarkt. Das war in der Vergangenheit, ist heute und wird auch in Zukunft so sein.

Unternehmen finanzieren sich über die Börsen. Die Unternehmen stellen sicher, dass einerseits das Innovationstempo in der Wirtschaft hoch bleibt und andererseits, dass ein ständiger Antrieb zur Verbesserung der Produktivität und Wettbewerbsfähigkeit gegeben ist. Eine starke Wirtschaft schafft Arbeitsplätze und sichert den Wohlstand und die Lebensqualität.

Kapitalmärkte belohnen Anleger für das zur Verfügung gestellte Kapital.

- Märkte sind informationseffizient

Unter der Annahme grundlegend effizienter Märkte ist es nicht möglich systematisch und langfristig Überrenditen zu erzielen außer durch Zufall, da alle öffentlich verfügbaren Informationen bereits in den Kursen eingepreist sind.

Marktanomalien lassen sich durch Privatanleger auf Grundlage öffentlich zugänglicher Informationen nicht langfristig ausnutzen. Sobald eine Anomalie bekannt wird, heben die Marktteilnehmer sie durch den Versuch, diese auszunutzen, selbst auf.

Deshalb akzeptieren wir die Marktrendite!!!

- Rendite kommt von Risiko

Risiko und Rendite sind untrennbar miteinander verknüpft. Es ist unmöglich, langfristig höhere Renditen als die Marktrendite bei gleichbleibendem Risiko zu erzielen.

- Diversifikation, Dein bester Freund

Durch Diversifikation über bestimmte Asset-Klassen können wir ca. zwei Drittel des Risikos (Wertschwankung) einzelner Wertpapiere eliminieren ohne Rendite zu reduzieren (effizientes Portfolio). Systembezogene Risiken können andererseits nicht wegdiversifiziert werden, da sie für den Gesamtmarkt normal sind. Die Steuerung des Gesamtmarktrisikos ist durch beimischen risikoarmer Anlageklassen und Verlängerung des Anlagehorizontes möglich.

Marktübliche Renditen können nur erzielt werden, wenn in den Gesamtmarkt investiert wird.

- Minimierung von Kosten

Die mit der Verwaltung eines Portfolios verbundenen Steuern, Abgaben und Transaktionskosten haben eine direkte Auswirkung auf die Renditen. Bei gleichen übrigen Bedingungen suchen wir den kosteneffizientesten Weg, um Marktrenditen zu erhalten.

- Die Struktur erklärt Renditen

Für die Konstruktion einer alternativen Anlagestrategie kombinieren wir systematisch Forschungsergebnisse und Theorien der Finanzmarktforschung. Unser Vorgehen leitet sich aus einem Fünf-Faktoren-Risiko-Preisfindungsmodell ab, das hauptsächlich auf der Arbeit der Professoren Eugene Fama (University of Chicago) und Kenneth French (Dartmouth University) beruht. Ihr Modell hat mit Erfolg die Risikofaktoren identifiziert und herausgearbeitet, die Anleger bei der Erstellung ihres Portfolios beachten sollten. Im Wesentlichen sind dies drei Faktoren (Markt, Unternehmensgröße, Unternehmenspreis) zur Ableitung der Rendite einer Aktie und zwei Faktoren für festverzinsliche Wertpapiere (Laufzeit und Ausfallrisiko).

Renditeerwartungen im Aktienmarkt können in drei Dimensionen zusammengefasst werden. Die erste besteht darin, dass Aktien riskanter als Anleihepapiere sind, aber größere Langzeitrenditen erwarten lassen. Die relative Leistung verschiedener Aktien wird durch zwei weitere Dimensionen beeinflusst:

– Kleine Unternehmen haben eine höhere erwartete Rendite als große Unternehmen

– „Value“ Unternehmen rentieren über längere Zeiträume höher als wachstumsorientierte „Growth“ Unternehmen.

Wirtschaftswissenschaftler erklären dies damit, dass der Markt die Preise von Small Caps und Value Aktien diskontiert, um das zu Grunde liegende Risiko widerzuspiegeln, und glauben konsequenterweise, dass diese niedrigeren Preise Investoren belohnen mit der Möglichkeit einer höheren Rendite, wenn sie dieses Risiko tragen.

Wir glauben, dass festverzinsliche Anlagen in einem ausbalancierten Portfolio eine wichtige Rolle spielen – eher als Volatilitätsdämpfer denn als Quelle höherer Renditen. Da kurz laufende qualitativ hochwertige Anleihen weniger Risiko (Volatilität) aufweisen als längerfristige oder qualitativ weniger gute Bonds nützen unsere Portfolios dieses Verhalten, um höhere Risiken bei Aktien einzugehen, wo die Gewinnerwartungen höher sind.

- Unser Investmentprozess

Wir erstellen eine Reihe von Modellportfolios mit dem Ziel, eine optimale Mischung von Anlageklassen zu erhalten, die auf die Erfordernisse einzelner Investoren deren jeweiligen Anlageziele, Anlagehorizont, Risikohorizont und -Tragfähigkeit basieren.

Wir diversifizieren Aktienportfolios über globale entwickelte Märkte und Schwellenmärkte hinweg, mit einer erhöhten Gewichtung auf Small Cap und Value Werte, um die Risiko/Rendite Dimensionen des Portfolios zu verbessern.

Wir nehmen auch kurzlaufende festverzinsliche Wertpapiere auf als Mittel zur Dämpfung der aus den Aktienportfolios herrührenden Volatilität.

Wir nutzen die low-cost-buy-&-hold Strategie, die wir jährlich neu an die ursprünglich festgelegte Portfoliostruktur anpassen.

Wir nutzen institutionell gepreiste kollektive Investmentfonds für Aktien, die zu unserer Philosophie passen, um so die mit „aktivem“ Fondsmanagement verbundenen Kosten und Unsicherheiten zu vermeiden.